- 新闻

八马茶业转战港股IPO:A股上市折戟,研发进入不及1%。

本文自南齐·湾财社。

采写 | 南齐·湾财社记者 冯家钜

裁剪 | 王琦璋

1月18日,八马茶业于港交所递表,华泰海外、农银海外和天风海外担任联席保荐东谈主。背靠高出3000家加盟门店的八马茶业,早在2013年就运行谋求在深交所中小板上市,不外数次冲刺IPO未能称愿。

在行业东谈主士看来,这次八马茶业转战港股更有“放置一搏”的意图,但八马茶业能否着实闯关告捷?

研发占比约0.6%,被诟病研发进入低

八马茶业股份有限公司总部位于深圳。八马茶业始于1997年,1998年公司在深圳诞生首家连锁专卖店,2007年在郑州开设首家加盟店,公司产物遮蔽乌龙茶、黑茶、红茶、绿茶、白茶、黄茶等全品类茶叶及茶具、茶食、茶饮等非茶叶产物。股权架构方面,陈诉期内,公司首创东谈主王文彬、王文礼分别抓有公司25.28%、20.38%的股份。

天眼查知道,2014—2021年,其共取得5轮融资,投资方包括IDG本钱、天图投资、神州创投等。左证弗若斯特沙利文陈诉,按2023年末茶叶连锁专卖店数目计,八马茶业在中国茶叶市集排行第一;按2023年销售收入计,八马茶业在中国高端茶叶市集排行第一。

八马茶叶一门店。

事迹方面,详尽最新败露和过往公司的财务数据,2019—2023年,八马茶业收入分别为10.23亿元、12.66亿元、17.44亿元、18.18亿元、21.22亿元,营收增幅分别为23.8%、37.8%、4.2%、16.7%;归母净利润分别为9188.16万元、1.16亿元、1.63亿元、1.66亿元、2.06亿元,归母净利润增幅为26.1%、40.5%、1.8%、24.1%。

数据知道,2024年前九个月,八马茶业营收及归母净利润增速均放缓。2024年前九个月,其收入同比增长0.98%至16.47亿元,归母净利润同比增长12.6%至2.08亿元。

招股书截图

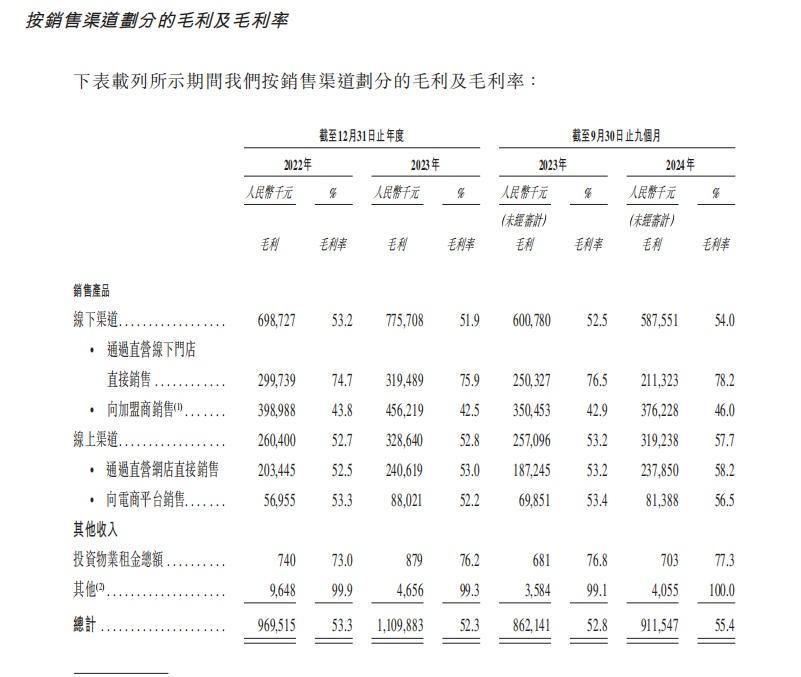

毛利率方面,2022年、2023年、2024年前九个月,公司合座毛利率分别为53.3%、52.3%、55.4%。

值得细心的是,八马茶业一直被外界诟病研发进入低,但销售及营销支拨占比高。数据上看,2022—2023年,八马茶业销售及营销开支分别为6.17亿元、6.81亿元,占当期营收的33.94%、32.09%,研发成天职别为822万元、1162万元,占当期营收的0.45%、0.55%;2024年前九个月,八马茶业销售及营销开支同比增长3.38%至5.20亿元,占该期营收的31.57%,研发成本同比增长35.25%至1006.4万元,占该期营收的0.61%。

茶叶销售毛利率达58%,高于其他业务

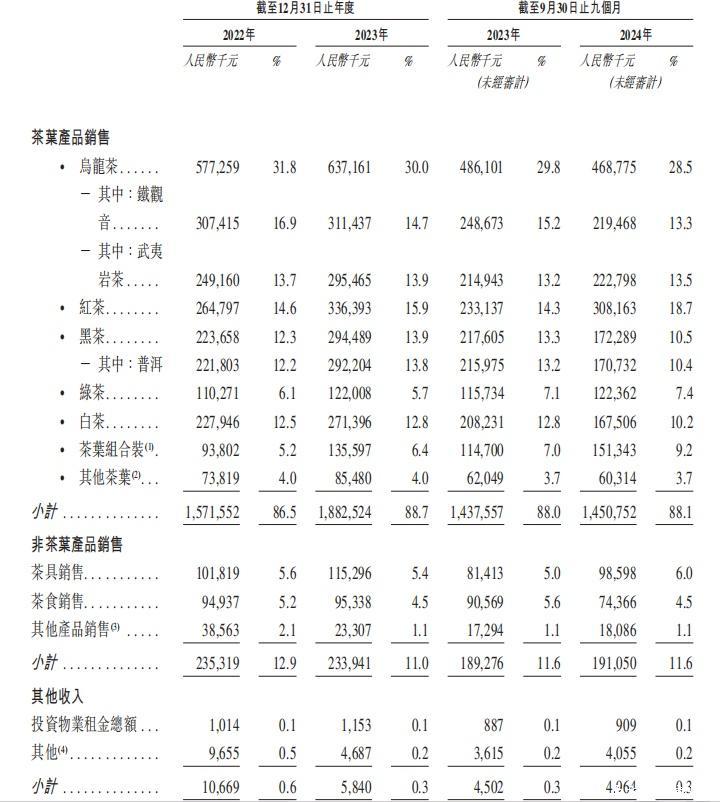

按产物分别,公司有茶叶产物、非茶叶产物、其他等三大板块。陈诉期内,茶叶产物为公司主要营收业务,占比保管在88%傍边,非茶叶产物(包括茶具、茶食、纯茶饮料等)占比11%傍边,其他收入(包括投资物业房钱等)约占0.1%。

在主商业务茶叶产物上,乌龙茶(铁不雅音和武夷岩茶)是公司的代表产物,营收占公司总营收的接近30%。不外,2024年前九个月,乌龙茶收入从上年同时的4.86亿元减少至4.69亿元,主要系因铁不雅音销量下滑。

各项业务毛利率进行比较,卖茶叶照实较为收获。以2024年前九个月为例,茶叶产物销售毛利率同比增长2.8%至58.8%,茶具销售毛利率同比增长1.4%至28.6%,茶食销售毛利率同比下滑1.2%至26.6%。

按销售渠谈来看,八马茶业有线下和线上的销售渠谈,其中线下渠谈主要为在直营门店销售产物给虚耗者以及加盟商采购产物后在加盟店销售,线上渠谈主要为直营网店以及电商平台采购公司产物后转售给虚耗者。

陈诉期内,八马茶业线下渠谈收入占比保管在70%傍边,线上渠谈收入占比保管在30%傍边。以2024年前九个月为例,线下渠谈收入同比下滑4.8%至10.88亿元,线上销售渠谈同比增长14.5%至5.53亿元,该陈诉期内线下渠谈收入减少系因直营店销售收入有所减少。

陈诉期内,公司“向加盟商销售”板块收入占同时营收的50.2%、50.6%、49.7%,不外,尽管接近一半的营收来自加盟商,但该板块毛利率最低,为45%傍边,比拟起来,公司直营店毛利率在75%傍边。

直营店近三年关闭超130家,

加盟费由740万元降至50万元

门店方面,八马茶业主要以加盟店为主。甩手2024年9月30日,八马茶业在中国共有3498家线下门店,其中直营店274家,加盟店3224家。

2022年、2023年、2024年前九个月,八马茶业直营门店分别减少58家、36家及42家,加盟店分别加多376家、475家和170家。八马茶业对此讲授称,公司战术性地关闭多少直营线下门店,或将这些门店转为加盟店,这是因为公司解决层决定专注于狡计大型直营线下门店,行为旗舰店,以更灵验地展示品牌形象。关于加盟店增长,八马茶业称,公司积极通过加盟店推广门店遮蔽边界,从而速即扩大市集占有率并增强品牌影响力。

招股书知道,2022年、2023年、2024年前九个月,公司加盟费分别为740万元、50万元及120万元。

针对2023年公司加盟费由740万元降至50万元,八马茶业暗示,公司于甩手2023年12月31日止年度弃取政策,豁免前300名所有支付加盟按金加盟公司的加盟商的加盟费,可能于2023年5月执行,公司频频执行扶抓加盟商发展及狡计的优惠政策,解任或镌汰加盟费。

十年IPO闯关难,

数次主动撤下深交所上市央求

八马茶业的上市之路颇为“迂回”。

公开贵寓知道,2013年,八马茶业就曾谋求在深交所中小板上市但未告捷。招股书知道,2015年,八马茶业在新三板挂牌,但2018年摘牌,八马茶业给出的事理是“劝诱那时合座经济场所及公司的狡计情况,并着眼鼓动其他融资举措”;2021年4月,八马茶业向深交所央求于创业板上市,不外2022年5月其主动除去上市央求,3个月后,八马茶业向证监会提交股份在深交所主板上市的央求,然则2023年9月,八马茶业再次除去上市央求,八马茶业讲授称“接洽到本钱市集及监管环境的变化导致公司上市时分表存在不笃定性”。

在八马茶业夷犹之际,位于云南普洱的澜沧古茶(06911.HK)已于2023年12月告捷登陆港交所,拿下“普洱茶第一股”的名号。针对这次八马茶业转战港股IPO,凌雁接洽解决首席分析师林岳告诉南齐湾财社记者,八马茶业一直在寻求上市来加强自己的产业布局,转战港股亦然其绝不动摇的尝试,且有澜沧古茶告捷上市在先,八马茶业更抖擞放置一搏。

林岳向南齐湾财社记者暗示,他并不看好八马茶业这次转战港股,一是因为传统茶叶品牌在当底下临挑战好多,包括品牌若何年青化,产物若何诱骗重生代虚耗者,线下门店能否抓续孝敬增长,每一个齐决定了以前三到五年以至更长期的规格;其次,八马茶业应该更多进入到供应链基础成立以及产物研发方面,大面积开垦线下门店是要严慎的,传统茶企以前应该把自己运营变轻,资源聚焦到重生代虚耗者培育上。

左证招股书开云体育,八马茶业召募资金将用于扩建分娩基地及建造新分娩基地、扶植品牌价值并扩大产物组合、为直营线下门店网罗的推广提供资金、扶植业务运营的数字化水对等。八马茶业称,公司以前增长部分取决于公司引入新加盟商及扩展直营线下门店网罗的智力,这需要多量资源,包括本钱投资、高大的供应链援手、解决层眷注、运营协作及合履历雇员。

公司地址

关注我们

公司官网